« Comptabilité de l'innovation appliquée à SAFe » : différence entre les versions

| Ligne 48 : | Ligne 48 : | ||

Il existe des façons concrètes d'éviter d'être trompé par les indicateurs de complaisance et de travailler plutôt à l'évaluation de notre hypothèse. Les tests A/B ou tests fractionnés (''split-tests'') nous permettent de valider notre hypothèse de résultat à l'aide de données exploitables. Par exemple, le groupe A peut recevoir la nouvelle fonctionnalité et le groupe B ne la reçoit pas. En établissant un groupe de contrôle, nous pouvons évaluer les résultats par rapport à notre hypothèse et prendre des décisions dans le cadre de notre boucle de rétroaction. Nous pouvons également éviter les indicateurs de complaisance en nous concentrant sur les données axées sur le client. Nous pouvons utiliser l'analyse des cohortes pour examiner l'utilisation d'un nouveau produit, d'un nouveau service, d'une nouvelle fonction, etc. au fil du temps en ce qui concerne une cohorte (groupe). Par exemple, supposons que nous voulions voir comment une nouvelle fonctionnalité de notre site Web améliore le taux de conversion en clients payants. Nous pourrions examiner les nouvelles inscriptions par semaine (c'est-à-dire la cohorte) et établir un rapport sur le pourcentage de conversion en clients payants. Nous pouvons analyser ces informations sur une base hebdomadaire et voir si le taux de conversion reste constant pour chaque cohorte (le groupe d'utilisateurs inscrits). Si c'est le cas, nous avons une indication claire de la façon dont la fonctionnalité affecte le taux de conversion. S'il ne reste pas constant, nous avons alors la possibilité d'ajuster le moteur ou de pivoter. | Il existe des façons concrètes d'éviter d'être trompé par les indicateurs de complaisance et de travailler plutôt à l'évaluation de notre hypothèse. Les tests A/B ou tests fractionnés (''split-tests'') nous permettent de valider notre hypothèse de résultat à l'aide de données exploitables. Par exemple, le groupe A peut recevoir la nouvelle fonctionnalité et le groupe B ne la reçoit pas. En établissant un groupe de contrôle, nous pouvons évaluer les résultats par rapport à notre hypothèse et prendre des décisions dans le cadre de notre boucle de rétroaction. Nous pouvons également éviter les indicateurs de complaisance en nous concentrant sur les données axées sur le client. Nous pouvons utiliser l'analyse des cohortes pour examiner l'utilisation d'un nouveau produit, d'un nouveau service, d'une nouvelle fonction, etc. au fil du temps en ce qui concerne une cohorte (groupe). Par exemple, supposons que nous voulions voir comment une nouvelle fonctionnalité de notre site Web améliore le taux de conversion en clients payants. Nous pourrions examiner les nouvelles inscriptions par semaine (c'est-à-dire la cohorte) et établir un rapport sur le pourcentage de conversion en clients payants. Nous pouvons analyser ces informations sur une base hebdomadaire et voir si le taux de conversion reste constant pour chaque cohorte (le groupe d'utilisateurs inscrits). Si c'est le cas, nous avons une indication claire de la façon dont la fonctionnalité affecte le taux de conversion. S'il ne reste pas constant, nous avons alors la possibilité d'ajuster le moteur ou de pivoter. | ||

==Application de la comptabilité de l'innovation à SAFe== | |||

===Mesurer les Epics=== | |||

La mise en œuvre de grandes initiatives tournées vers l'avenir est une opportunité pour les organisations de réduire le gaspillage et d'améliorer les résultats économiques. Dans SAFe, les grandes initiatives sont représentées comme des Epics et sont capturées à l'aide d'une déclaration d'hypothèse épique. Cet outil définit l'initiative, ses résultats attendus en termes de bénéfices, et les indicateurs avancés utilisés pour valider la progression vers son hypothèse. | La mise en œuvre de grandes initiatives tournées vers l'avenir est une opportunité pour les organisations de réduire le gaspillage et d'améliorer les résultats économiques. Dans SAFe, les grandes initiatives sont représentées comme des Epics et sont capturées à l'aide d'une déclaration d'hypothèse épique. Cet outil définit l'initiative, ses résultats attendus en termes de bénéfices, et les indicateurs avancés utilisés pour valider la progression vers son hypothèse. | ||

Version du 13 novembre 2022 à 16:00

Auteur : Joe Vallone, Principal Consultant, SPCT/SAFe Fellow © 2010-2022 Scaled Agile, Inc.

Source : Applied Innovation Accounting in SAFe

Date : 11/10/2021 (dernière mise à jour)

Traducteur : Fabrice Aimetti

Date : 13/11/2022

Traduction :

Pour améliorer les résultats des entreprises et responsabiliser les innovateurs, nous devons nous concentrer sur les aspects les plus ennuyeux : comment mesurer les progrès, comment établir des jalons et comment prioriser le travail. Cela nécessite un nouveau type de comptabilité conçue pour les startups - et les personnes qui les tiennent pour comptables.

- Eric Ries, The Lean Startup [1]

Introduction

Note : cet article fait partie de l'Extended SAFe Guidance, et représente le contenu officiel de SAFe qui n'est pas accessible directement depuis la Big Picture.

Le développement de solutions innovantes dans le monde entier est un processus intrinsèquement risqué et incertain. Mais ce niveau d'incertitude incite certaines entreprises à éviter de prendre les bons risques, et lorsqu'elles le font, cela augmente la probabilité qu'elles passent trop de temps et d'argent à construire la mauvaise chose, en se basant sur des données erronées ou des hypothèses non valables. Comme l'a observé Eric Ries, "Et si nous nous retrouvions à construire quelque chose dont personne ne veut ? Dans ce cas, qu'importe que nous l'ayons fait à temps et dans le respect du budget ?"[2]

Malheureusement, les mesures financières et comptables traditionnelles n'ont pas évolué pour répondre à la nécessité de soutenir les investissements dans l'innovation et l'agilité métier. Par conséquent, les entreprises utilisent souvent des indicateurs financiers retardés tels que les profits et pertes (P&L) et le retour sur investissement (ROI) pour mesurer la progression de leurs investissements technologiques. Bien qu'il s'agisse de mesures opérationnelles intéressantes pour regarder dans le rétroviseur, ces résultats interviennent bien trop tard dans le cycle de vie de la solution pour guider le développement réel de la solution. Même la valeur actuelle nette (NPV) et le taux de rendement interne (IRR), bien que plus prospectifs, reposent sur l'estimation de futurs rendements financiers inconnus et sur des hypothèses spéculatives quant aux coûts d'investissement et aux taux d'actualisation. De plus, même lorsqu'ils sont utilisés en conjonction avec une analyse de sensibilité (c'est-à-dire des calculs de type "what if"), ces paramètres financiers ne reflètent ni ne renseignent l'apprentissage obtenu par le développement incrémental de produits. Par conséquent, ces mesures traditionnelles ne sont pas utiles dans notre démarche de livraison itérative et incrémentale et d'agilité métier.

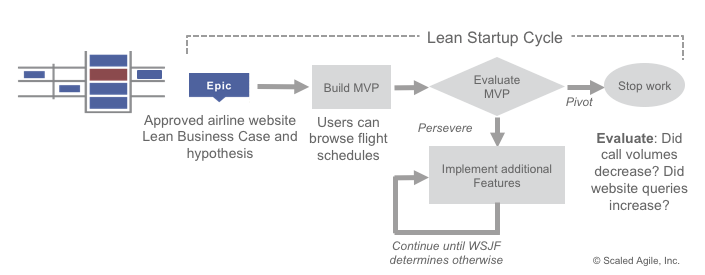

Nous avons besoin d'un meilleur plan - un type différent de cadre de travail économique - qui valide rapidement les hypothèses du produit et augmente l'apprentissage. Dans SAFe, cela se traduit, en partie, par l'application du cycle Lean Startup (voir Figure 1), un cycle hautement itératif qui offre la possibilité d'évaluer rapidement les grandes initiatives et de mesurer la viabilité en utilisant un type différent de mesure financière : la comptabilité de l'innovation.

Qu'est-ce que la comptabilité de l'innovation ?

La comptabilité de l'innovation est un terme inventé par Eric Ries dans son ouvrage The Lean Startup. Le cadre de travail de la comptabilité de l'innovation se compose de trois étapes d'apprentissage :

- Produit Minimum Viable (MVP) - établir une base de référence pour tester les hypothèses et recueillir des données objectives.

- Régler le moteur - ajuster rapidement et se rapprocher de l'objectif, en fonction des données recueillies.

- Pivoter ou persévérer - Décider de fournir de la valeur ajoutée, ou de passer à quelque chose de plus intéressant, sur la base de l'apprentissage validé. (La pensée Lean définit la valeur comme un avantage pour le client ; tout le reste est du gaspillage)[2].

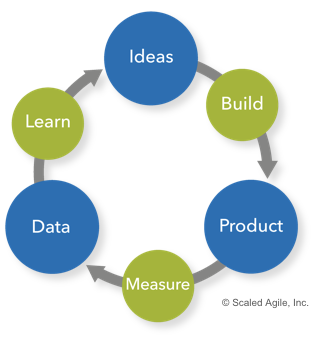

Pour valider l'apprentissage et réduire le gaspillage, une boucle de rétroaction rapide est essentielle, également appelée "construire-mesurer-apprendre", comme illustré à la figure 2. L'application de l'apprentissage obtenu à partir du feedback réel des clients permet d'accroître la prédictibilité, de réduire le gaspillage et d'améliorer la valeur pour les actionnaires.

Indicateurs avancés versus Indicateurs de complaisance

La comptabilité de l'innovation nous invite à nous poser deux questions : 1) Progressons-nous vers notre hypothèse de résultat ? 2) Comment le savons-nous ? Dans The Lean Startup, cette question est connue sous le nom d'"hypothèse du pas de la foi" ; elle exige que nous comprenions et validions notre hypothèse de valeur et de croissance avant d'aller plus loin dans sa mise en œuvre. Cela devient une partie fondamentale du cadre économique qui conduit à un développement efficace de la solution.

Pour répondre à ces questions et prendre de meilleures décisions économiques, nous soutenons la comptabilité de l'innovation en utilisant des indicateurs avancés (leading indicators), des indicateurs actionnables axés sur la mesure des premiers résultats spécifiques à l'aide de données objectives. Les indicateurs avancés sont conçus pour récolter les résultats du développement et du déploiement d'un Produit Minimum Viable (MVP). Ces indicateurs peuvent inclure des mesures financières non standard telles que les utilisateurs actifs, les heures passées sur un site Web, le revenu par utilisateur, le net promoter score, etc.

Il est important de faire attention aux indicateurs de complaisance, qui sont des indicateurs qui ne mesurent pas vraiment le succès ou l'échec potentiel de la valeur réelle d'une initiative. Bien qu'ils soient faciles à collecter et à manipuler, ils ne donnent pas nécessairement un aperçu de la manière dont le client utilisera le produit ou le service. Des mesures telles que le nombre d'utilisateurs enregistrés, le nombre de pages vues brutes, le nombre de téléchargements peuvent fournir des informations utiles ou nous donner bonne conscience quant à nos efforts de développement, mais elles peuvent être insuffisantes pour fournir les preuves nécessaires pour décider si nous devons pivoter ou persévérer avec le MVP de l'initiative.

Il existe des façons concrètes d'éviter d'être trompé par les indicateurs de complaisance et de travailler plutôt à l'évaluation de notre hypothèse. Les tests A/B ou tests fractionnés (split-tests) nous permettent de valider notre hypothèse de résultat à l'aide de données exploitables. Par exemple, le groupe A peut recevoir la nouvelle fonctionnalité et le groupe B ne la reçoit pas. En établissant un groupe de contrôle, nous pouvons évaluer les résultats par rapport à notre hypothèse et prendre des décisions dans le cadre de notre boucle de rétroaction. Nous pouvons également éviter les indicateurs de complaisance en nous concentrant sur les données axées sur le client. Nous pouvons utiliser l'analyse des cohortes pour examiner l'utilisation d'un nouveau produit, d'un nouveau service, d'une nouvelle fonction, etc. au fil du temps en ce qui concerne une cohorte (groupe). Par exemple, supposons que nous voulions voir comment une nouvelle fonctionnalité de notre site Web améliore le taux de conversion en clients payants. Nous pourrions examiner les nouvelles inscriptions par semaine (c'est-à-dire la cohorte) et établir un rapport sur le pourcentage de conversion en clients payants. Nous pouvons analyser ces informations sur une base hebdomadaire et voir si le taux de conversion reste constant pour chaque cohorte (le groupe d'utilisateurs inscrits). Si c'est le cas, nous avons une indication claire de la façon dont la fonctionnalité affecte le taux de conversion. S'il ne reste pas constant, nous avons alors la possibilité d'ajuster le moteur ou de pivoter.

Application de la comptabilité de l'innovation à SAFe

Mesurer les Epics

La mise en œuvre de grandes initiatives tournées vers l'avenir est une opportunité pour les organisations de réduire le gaspillage et d'améliorer les résultats économiques. Dans SAFe, les grandes initiatives sont représentées comme des Epics et sont capturées à l'aide d'une déclaration d'hypothèse épique. Cet outil définit l'initiative, ses résultats attendus en termes de bénéfices, et les indicateurs avancés utilisés pour valider la progression vers son hypothèse.

En savoir plus

[1] http://knowledge.wharton.upenn.edu/article/eric-ries-on-the-lean-startup/

[2] Ries, Eric. The Lean Startup: How Today’s Entrepreneurs Use Continuous Innovation to Create Radically Successful Businesses. The Crown Publishing Group, 2011.